2023.10.3

政府は昨年度末に消費税法を改正し、一昨日10月1日から、インボイス制度を実施施行しました。

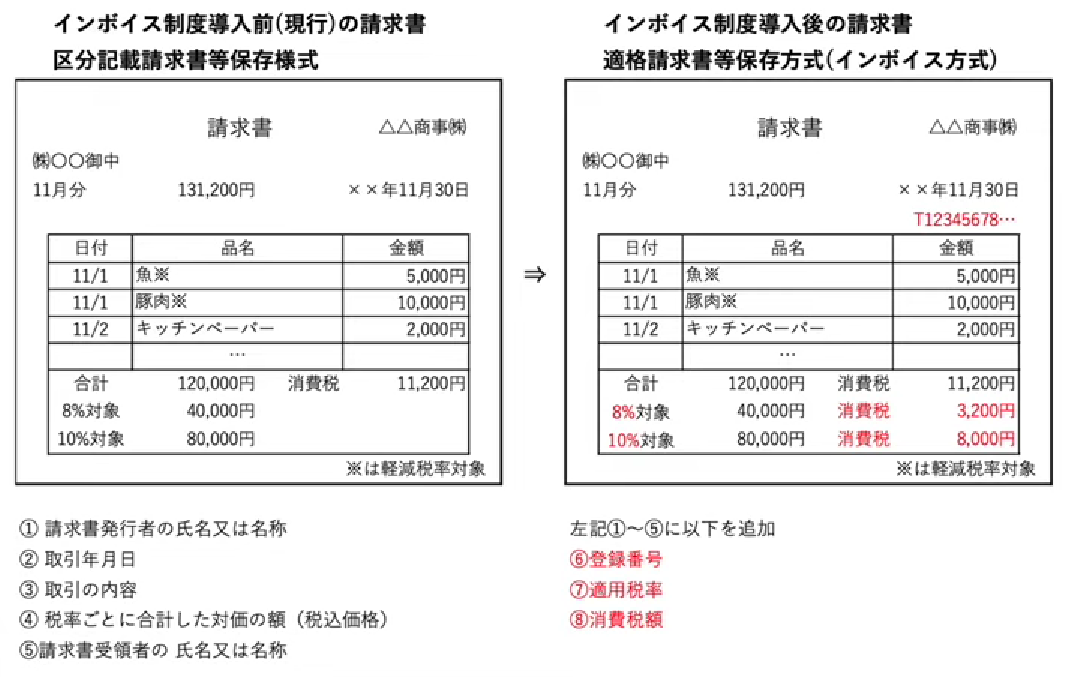

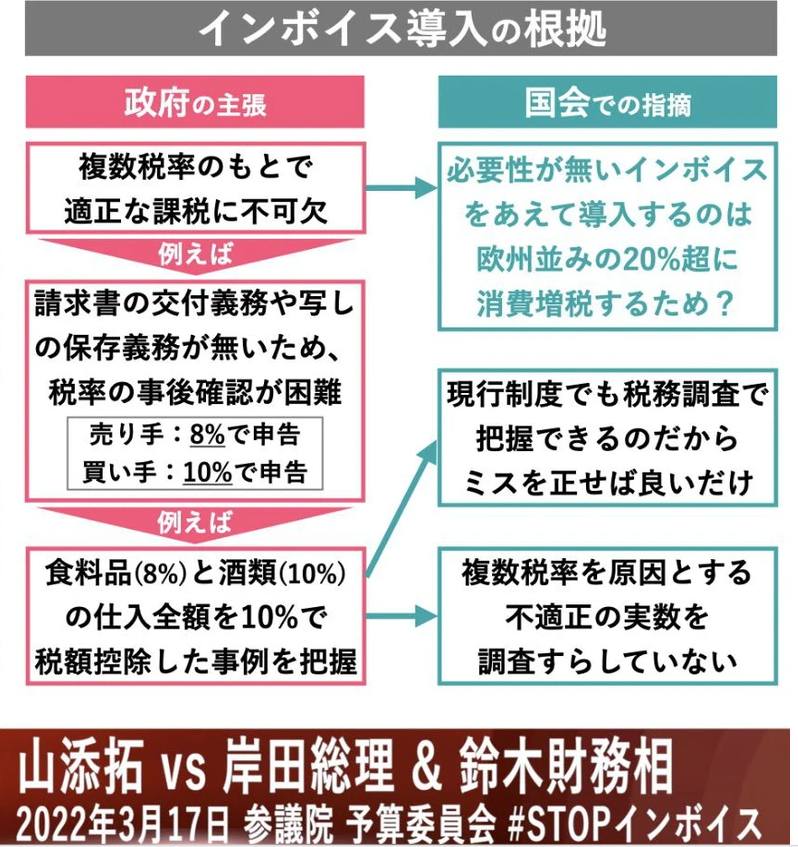

インボイスというのは、適格請求書のことで、改正法第57条の2~6を追加しました。先ず、事業者がインボイス制度に税務署を通じて登録し、その番号を請求書に記載し、商品毎に税額を表示するもので、大変手間がいることとなり、中小企業のアンケートでは57%が反対しています。反対デモも起きています。

一番の問題は、年商1千万円以下の事業者に優遇されていた消費税免税が、インボイス制度登録によって、納税が義務化されることです。つまり、実質増税となります。

政府による導入理由としては、消費税率10%に加え、食品や定期購読新聞が軽減税率としての8%となっていて2種類あるため、消費税納入業者が10%を一部8%と偽って脱税することを防止するためとしています。但し、このためだけに税務署の労務が複雑化しますし、企業によっては、レジシステムの改修や、新たに税理士を雇用する必要性も出て参ります。税務署がこれまで、この隙間をチェックできなかったのか、甚だ疑問が残る訳です。

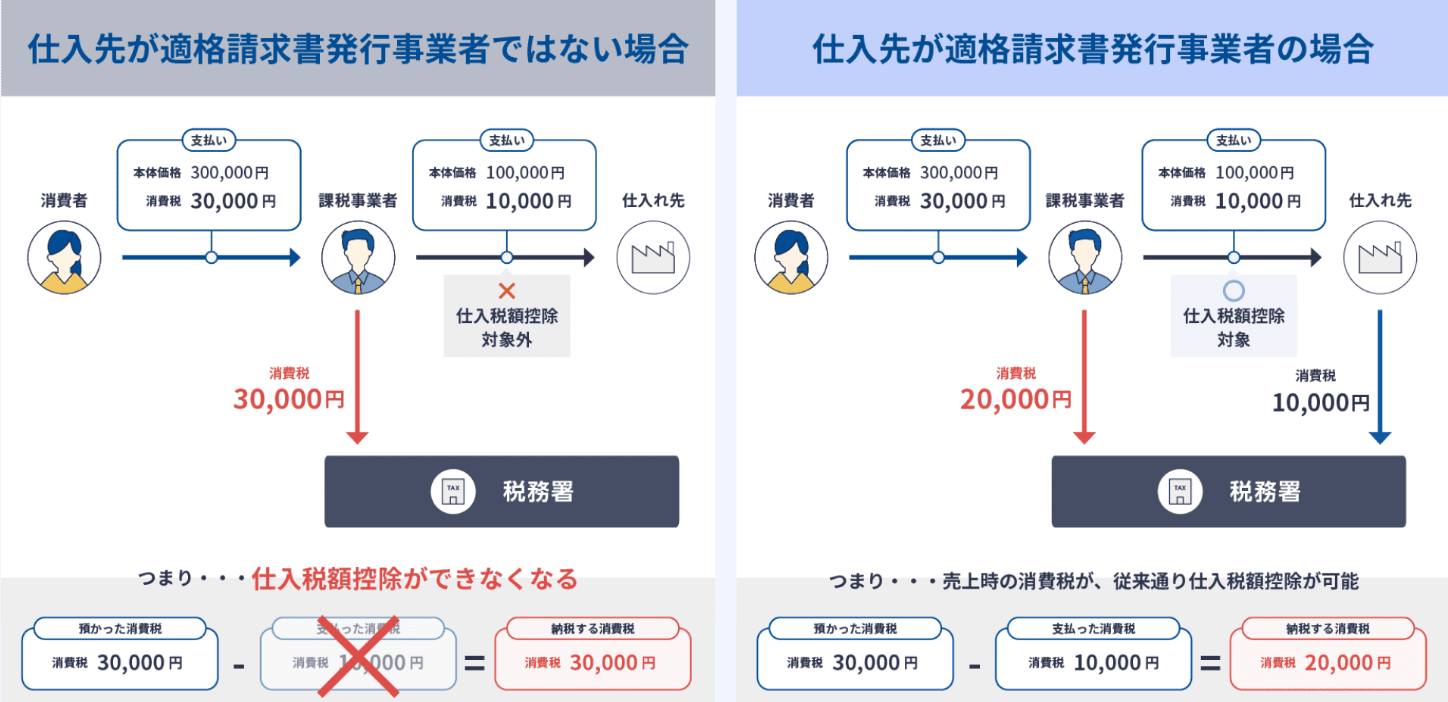

勿論、インボイス登録は、免税事業者のみならず、年商1千万円超の課税事業者においても任意となっています。但し、仕入れ先業者が登録しないと、買い手業者は売り手に課した消費税から仕入れにかかった消費税を控除して、国庫納入をする際、仕入れ税額控除ができなくなり、その分余計に納税負担させられることになってしまいます。

そうなりますと、そのような買い手業者との取引を止め、別のインボイス登録業者との契約に変更するようになるでしょう。つまり、未登録業者は収入口が減り、倒産の憂き目に遭うことも予想されます。

具体的には年商1千万円以下のフリーランスの方が取材記事を出版社に売却提供する場合、それに係る消費税分を控除できない出版社から、仕事がもらえないようなことが想定されるのです。或いは、やはり1千万円以下の中古車販売業者が、購入した車をオークションにかけられないという問題も発生しました。

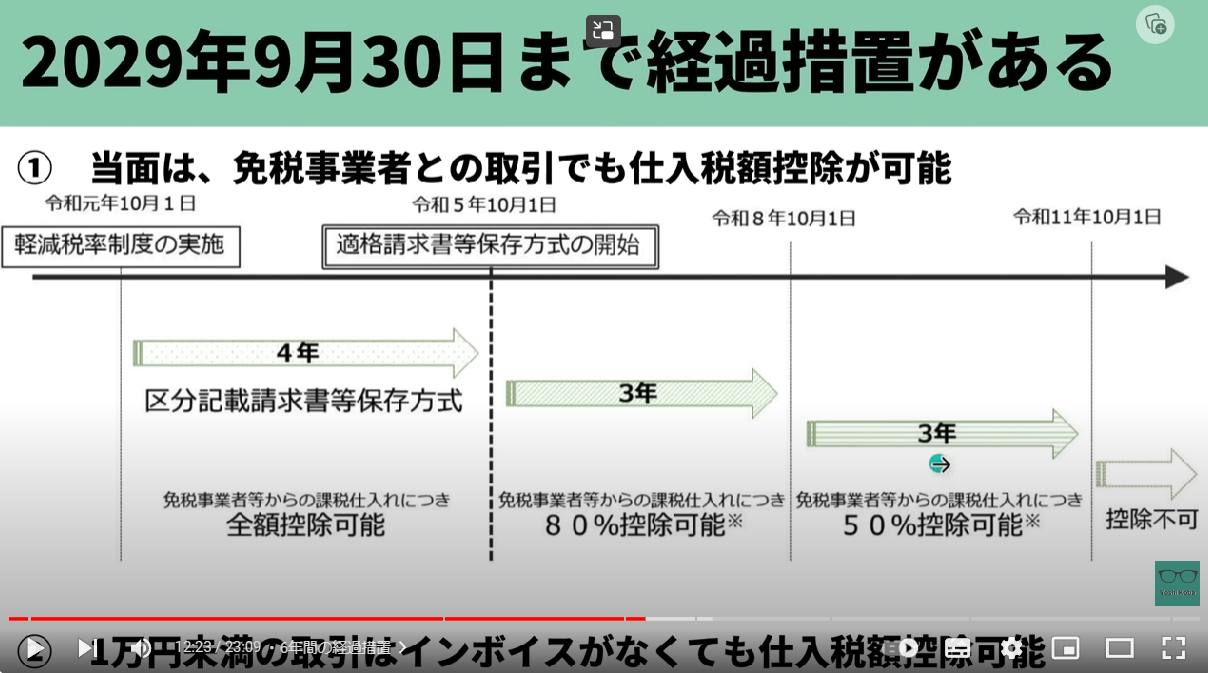

そこで政府は、経過措置を設定。免税事業者がインボイス登録した際、3年間は本来納付すべき消費税の2割で良いとの特例、その後の3年間の2029年9月30日までは、5割特例があるのです。しかしながら、7年目からは特例はありません。即ち、免税事業者が完全に課税事業者となってしまうのです。

尚この特例は、免税点以下且つ年商5千万円以下の事業者を対象とする、みなし計算を適用する簡易課税制度を選択している場合も適用されるということです。

ところで、最終消費者を相手にする小売業や飲食業においては、インボイス制度を選択しなくても特に影響はありません。免税点の有無に関わらずです。最終消費者には仕入れ課税控除がないからに他なりません。但し、消費税を積上げ計算ではなく、割戻し計算を採用している事業者は、その差額分損をすることはあり得ます。

このような事業者にとって負担が増えるインボイス制度を強引に推進する政府の本音は何でしょうか?

欧州では消費税率が一様高く、このため取引によっては軽減税率設定が多く、複数税率となっており複雑です。だからこのような場合は、ほぼインボイス制度を導入しているのです。

ということは、今後複数税率を増やす意図があり、その前提となるのは消費税率のアップが想定されます。勿論岸田首相は、この考えを否定する答弁をしましたが、コロナ禍で対策費を3年間で104兆円という、年間予算の3倍を計上した原資は国債発行です。その返済財源に回すとの思惑で、消費増税が視野に入っていることは、容易に推察できます。

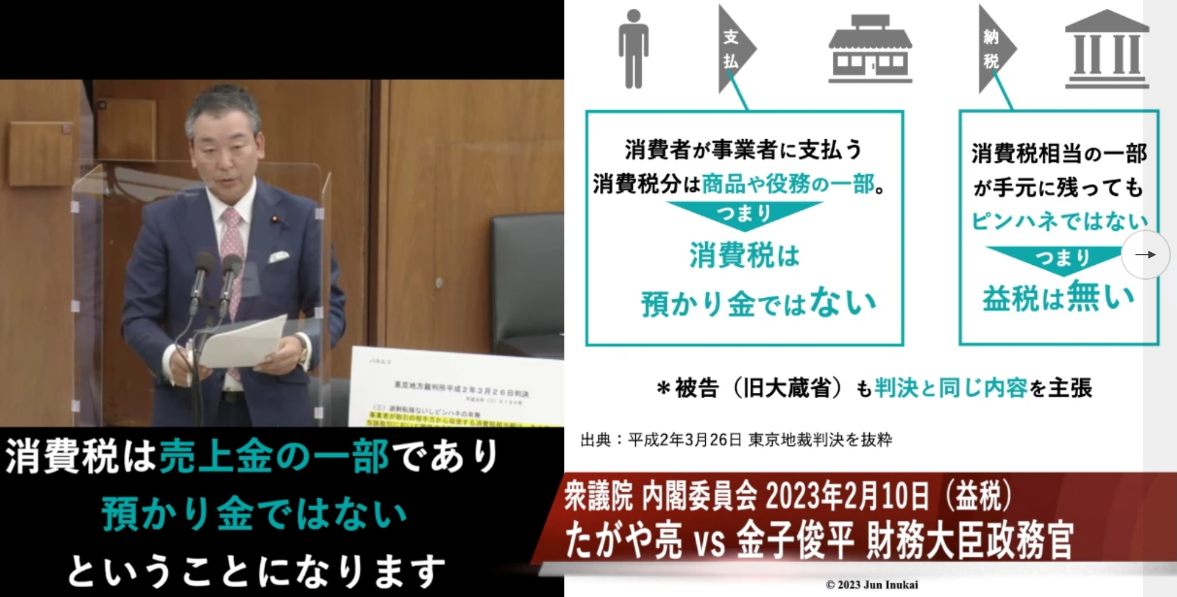

一方、益税による税の不公平問題ですが、これに関し、去る2月10日、れいわ新選組新人の多ヶ谷亮議員が衆院内閣委員会で、歴史に残る質疑をしました。

先ず、消費税は間接税だと思い込まされて来ましたが、直接税だったというのです。

直接税というのは、税負担者と納税者が一致するものをいい、所得税や法人税がその代表です。片や間接税というのは税負担者と納税者が異なるものをいい、入湯税は温泉入浴者が支払う入場料に入湯税が賦課されており、納税者は温泉事業者です。これは法律にそのように明記されています。

ところが、消費税法第5条には、「消費税は事業者が納める」旨が明記され、消費者が負担するとは一切書かれていなかったのです。

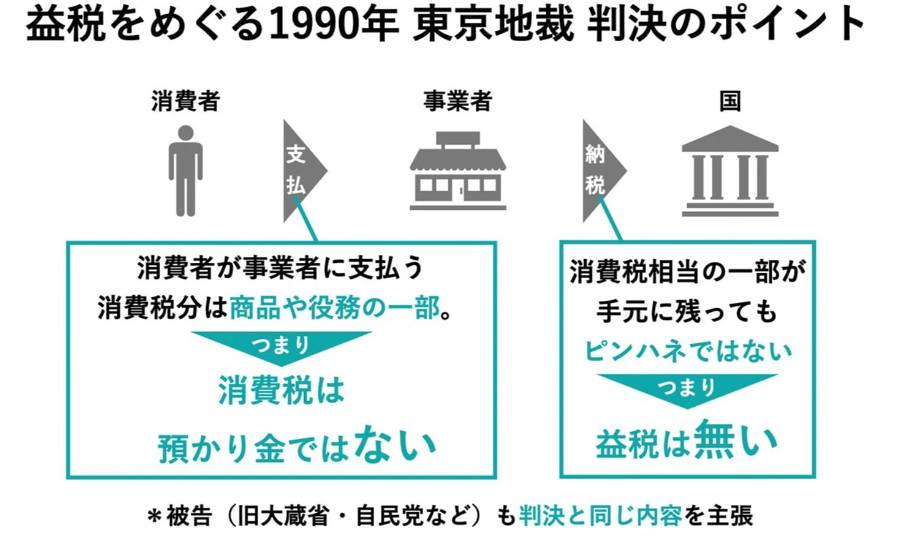

1989年に、我が国において初の消費税が導入され3%からスタートしました。当時は免税点は3千万円でした。その際サラリーマン新党が、免税事業者は消費者が支払った消費税を自身の利益に上乗せしているので、不公平であると主張し、国を相手取って提訴したのです。

翌年1990年3月26日に判決が出ており、国の勝訴でした。その判決理由は、当時の大蔵省が主張した、

- 消費税は事業者が負担するもの

- 消費税は物品や役務の対価一部

- 消費者が負担していないことは明か

を踏襲したのです。

つまり、消費税は消費者からの「預かり金」ではなく、単なる物価引き上げに一役買ったというのでした。それ以降政府は「預かり金のようなもの」との答弁を繰り返し、どちらとも取れるような曖昧な形で、国民を欺し続けて来たのです。

ところが、この度多ヶ谷議員の鋭い質問に対し、自民党の金子俊平財務政務官は、「消費税は預かり金ではない」と、答弁せざるを得なかったのです。これを以て、益税の不公平感は、根本から崩壊したと言えましょう。本来なら、メディアがスクープにする内容です。しかし、インボイス制度に対する反対世論を封殺するため、沈黙をし続けているのです。

結論としては、そもそも消費税は廃止するべきです。導入してから今日まで、賃金が上昇しないまま、景気の足を引っ張り経済成長は止まったままです。発展途上国に追いつかれてしまったばかりか、貧富の格差が拡大する一方なのです。即ち介護保険料を含めた国民負担率が増すことは、消費が落ち込み、事業者にしわ寄せが行き、負のスパイラルに陥っているのです。

しかも、消費税をアップする度に、法人税率をその分引き下げて来ており、企業優遇策を採用して、貧困層に重しがかかって来ました。社会保障への財源はウソで、国債償還財源にも回されて来ました。

本来税は、金持ちから相応の負担を強いることで富の均衡を図るものでしたが、消費税は富裕層にも貧困層にも税率が等しく、負担感に差異が大きいのです。

「国の債務が膨張し続ければ破綻する」と財務相は、プライマリーバランスを説き続けて来ました。しかし、円で国債を発行できる我が国において、それを金融機関を通じて、日本銀行が買い取るシステムとなっており、無からお金を生み出す信用創造の金融詐欺の下では、破綻することはないのです。このMMT(現代貨幣理論)は、財務相も国会答弁で認めているのです。

自然共生党と致しましては、戦後のシャウプ税制の原点に立ち返り、消費者や事業者に負担を強いる複雑な消費税制度を廃止するべく戦って参る所存です。

第342回街頭演説 事実上増税となるインボイス制度は零細企業潰し!(2023.10.2)